3.3 硬件放量带动内容生态加速构建,关注“NFT+虚拟人”概念

国内优先看好虚拟人、数字藏品(NFT)两大发展方向。参考我国头部互联网企业科技创新历程,可以发现在移动互联网时代,依托庞大的用户流量基础,国内互联网企业在社交内容方面的 to C 端流通变现环节具备强大的主观能动性和技术优势。从内容及流量变现和企业价值成长角度,我们认为国内的虚拟人与数字藏品(NFT)将优先收益。 3.3.1 多年沉淀+变现场景丰富,元宇宙将刺激虚拟人行业快速发展

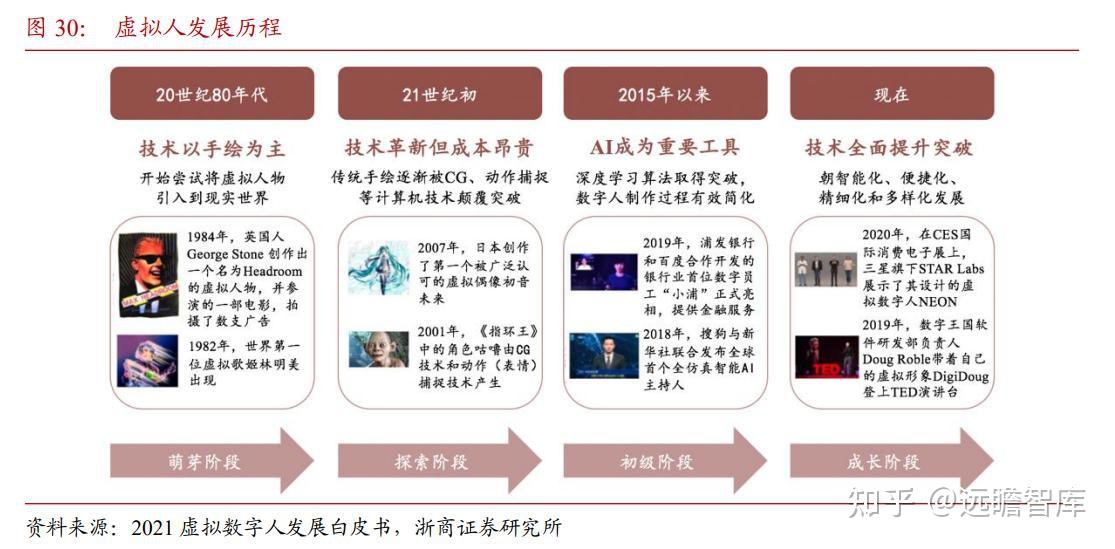

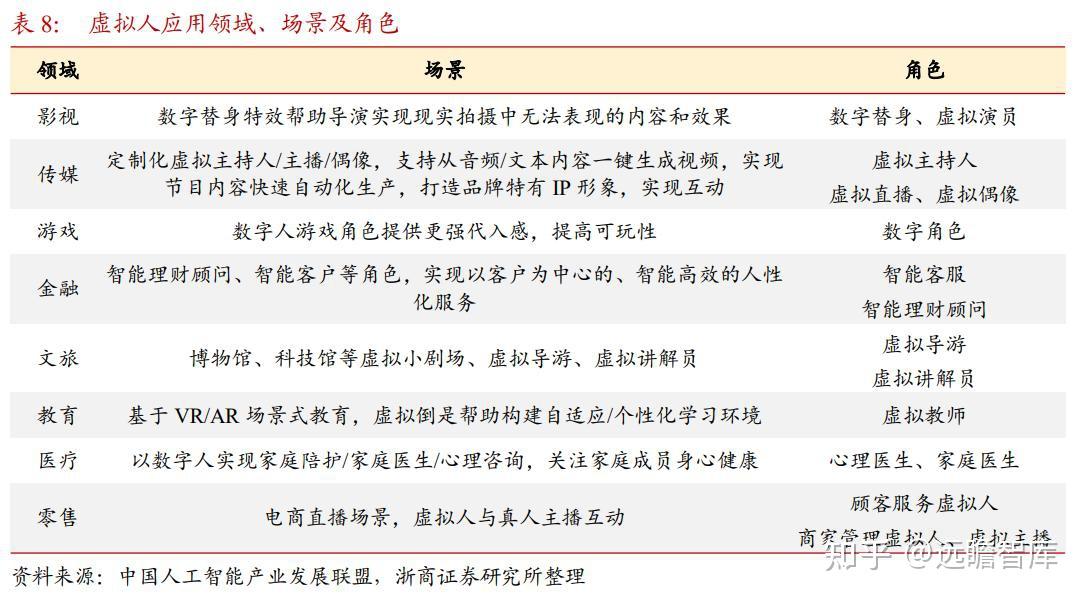

多年沉淀+变现场景丰富,元宇宙将刺激虚拟人行业快速发展。虚拟人概念经过数十年的沉淀和发展,在元宇宙热潮及科技创新中,从虚拟世界逐渐走向并影响物理世界。

我们相信随着元宇宙生态的不断发展,虚拟数字人行业快速发展,并最终借助人工智能实现虚实共生的终极形态。

发表于 2022-9-21 16:50:35

发表于 2022-9-21 16:50:35